自2023年下半年以来配资牌照查询网,“引导中长期资金入市”成为中国资本市场改革的核心关键词。一系列重磅政策密集落地,成效初显——证监会主席吴清在2025年3月“两会”记者会上透露,自2024年9月以来,各类中长期资金所持A股流通市值已从14.6万亿元跃升至17.8万亿元,增幅达22%,净流入约2900亿元。A股市场各相关利益方十分关注这股“源头活水”是否能够改变A股的投资者结构和市场生态。

一、政策“组合拳”密集落地,“源头活水”不断流入

近期,引导中长期资金入市的政策呈现出前所未有的密度和力度,且落地速度显著加快。

(一)顶层设计明确方向

2023年10月,《关于引导保险资金长期稳健投资 加强国有商业保险公司长周期考核的通知》率先发出信号。2024年成为政策“大年”:4月《关于加强监管防范风险推动资本市场高质量发展的若干意见》(新“国九条”)提出“建立培育长期投资的市场生态”;7月中央政治局会议及《关于进一步全面深化改革、推进中国式现代化的决定》强调“大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点”;9月金融监管总局《关于加强监管防范风险 推动保险业高质量发展的若干意见》要求“发挥保险资金长期投资优势。培育真正的耐心资本”;证监会宣布将出台《资本市场投资端改革行动方案》,加大中长期资金引入力度。2025年1月,证监会系统工作会议及《关于推动中长期资金入市的指导意见》进一步要求“打通卡点堵点,协同推动各类中长期资金建立长周期考核机制,提高权益投资比例,深化公募基金改革”,并“培育鼓励长期投资的资本市场生态”。

(二)《实施方案》细化举措,成效初显

作为核心落地文件,《关于推动中长期资金入市工作的实施方案》针对痛点提出了具体安排。其中,保险资金方面,提高A股投资比例与稳定性。已有举措包括:力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股;第二批保险资金长期股票投资试点规模1000亿(采用“契约型基金”模式,已落地520亿);将3年周期考核调整为3至5年,并降低国有商业保险公司当年经营指标考核权重。公募基金方面,提高权益类基金规模和占比。要求公募基金持有A股流通市值未来三年每年至少增长10%。上述政策推动下,增量资金正加速形成。据测算,未来三年险资有望为A股带来约5700亿增量资金,仅2025年,预计增量就达1700亿元。同时,未来三年主动权益类基金预计为A股带来约9000亿增量资金。

(三)市场生态改善

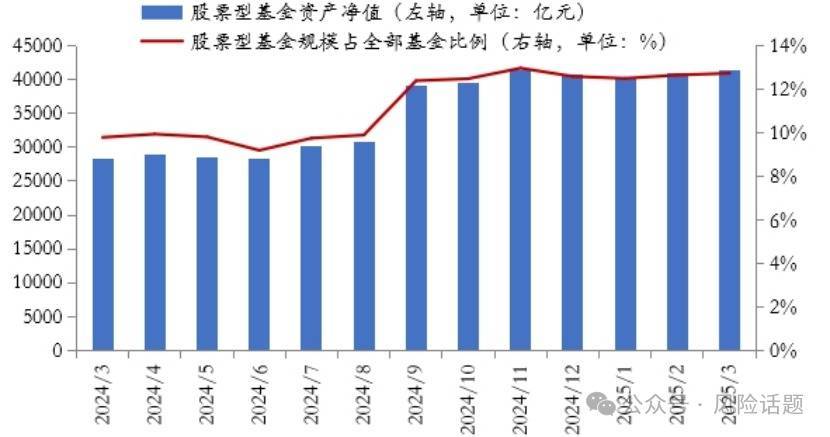

政策效果已开始显现。除前述市值增长外,股票型基金资产净值较2024年8月提高了34.8%,占全部基金比例从9.8%提升至12.7%。同时,A股增持、回购金额的中枢也在近半年稳步抬升,成为支撑近期市场回暖的重要因素之一。

图1 近半年来股票型基金占比明显提升

资料来源:Wind。

二、中长期资金占比仍有较大的提升潜力

尽管政策推动下中长期资金加速流入,但与国际成熟市场相比,我国主要中长期资金在A股的占比仍有显著提升空间。

(一)保险资金:稳步增长,但远未达上限

截至2024Q4,保险资金运用余额中股票及证券投资达4.11万亿元,占A股流通总市值的5.30%(其中直接投资股票2.43万亿,占比3.13%;间接投资1.68万亿,占比2.16%)。相比2014年的1.03万亿(占比3.28%),规模和占比均显著提升。

然而,当前险资投资股票和权益类基金的比例仅为12%左右。根据偿付能力监管规则(2024Q3行业平均综合偿付能力充足率197.4%),其权益类资产投资上限可达25%,实际投资比例距监管上限尚有较大空间。提升权益配置比例是未来增量资金的重要来源。

(二)社保与养老金:权益配置比例亟待提高

目前,我国养老基金(基本养老保险基金)、企业年金、职业年金对权益资产的投资比例远低于国际水平,仅为10%左右配资牌照查询网,而国际普遍在30%-50%之间。2023年末,基本养老保险基金结余超7.8万亿元,但委托社保基金管理仅约1.8万亿,其余近6万亿主要投资于银行存款和国债,年化收益率不足2%。地方留存资金市场化运作潜力巨大。社保基金和养老金持有的A股市值及占比虽呈震荡上升趋势,但占总体流通市值的比例仍较小。

(三)公募基金:A股配置规模还有提升空间

公募基金是A股重要的机构投资者力量。截至2024Q4,持有A股市值达5.89万亿元,占流通市值比例7.60%,相比2014年的1.50万亿(占比4.78%)有显著增长。截至2024年底,公募基金投资总市值34.82万亿元中,仅19.46%投资于股票,其中A股占比为16.92%,还有较大的提升空间。因而,未来提升公募基金对A股的配置比例也是关键。

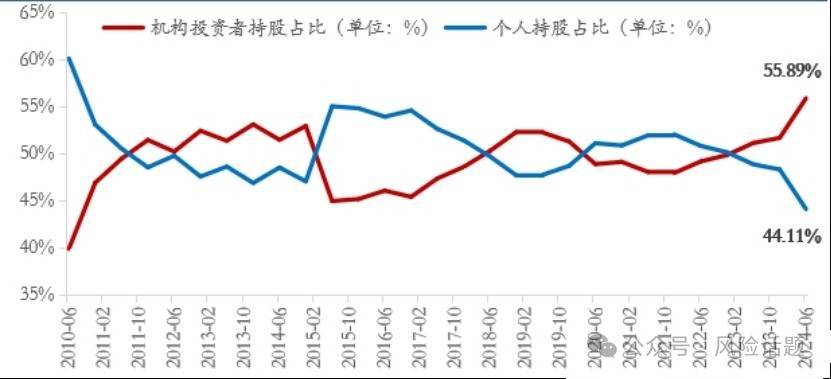

(四)整体机构化程度与美国差距明显

截至2024Q2,A股机构投资者(涵盖基金、险资、社保、养老金、年金、外资、法人等)持有流通市值比例为55.89%,个人投资者占比44.11%。虽然机构占比从2010年的39.89%持续提升,但与成熟市场相比仍有差距。以险资、养老金、社保和企业年金口径合计的中长期资金占A股流通市值比例约为7.76%。相较之下,美国公共、私人养老金和保险资金等中长期资金持有的股票市值达14.84万亿美元,占美股市场总市值的17.3%,显著高于A股水平。

图2 机构投资者持股占A股流通总市值比例上升

资料来源:Wind。(注:以上数据为测算值,机构投资者涵盖基金、险资、信托公司、阳光私募、非金融类上市公司、券商、券商理财、财务公司、银行等企业机构,也包含社保、养老金、企业年金等政府资金,并且涵盖陆股通、QFII等境外资金以及一般法人。)

三、他山之石:海外市场如何吸引“长线”资金

借鉴海外成熟市场经验,吸引和留住中长期资金需要多维度、系统性的制度建设和市场生态支持。

(一)上市与退市:充分的市场化选择机制

美股通过高退市率实现市场出清。据统计,1990-2000年间上市的6507家公司,截至2023年初仅存续1180家,退市率高达82%。2017-2022年间,美股平均年退市率超5%(2022年达8.62%)。这种机制确保了上市公司整体质量,为长期投资提供了优质标的池。注册制最终筛选出了真正能为投资者创造长期价值的公司(如科技巨头)。

(二)保险产品设计:风险分层与独立账户制度

美国保险产品形态多样(传统险、分红险、万能险、投连险等),风险收益特征各异。关键机制在于“独立账户”制度:针对投资风险转移给消费者的产品(如万能险、投连险、变额年金),资产可放入“独立账户”。独立账户被视为“投资公司”,主要受联邦证券法和投资公司法约束,不受州保险法对保险资金投资权益比例(通常20-25%)的限制,因此可将大部分资产投资于股票(2021年数据显示独立账户股票投资比例很高)。而传统险资金(一般账户)则受到更严格的权益投资比例限制。

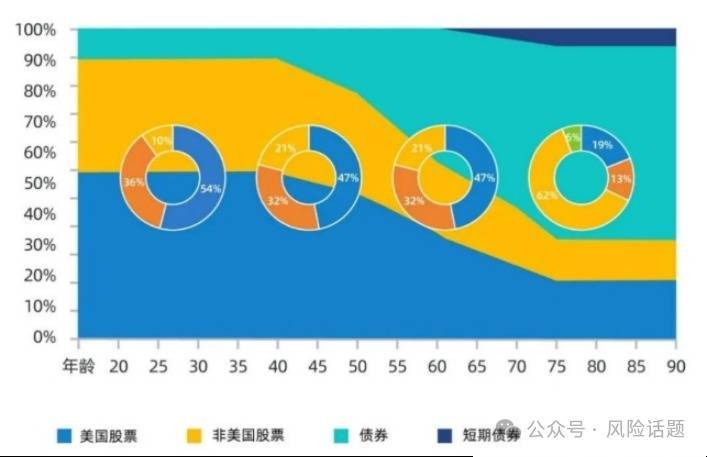

(三)年金/养老金制度:自动加入、默认选项与目标日期基金

自动加入机制(Auto-enrollment):2006年美国《养老金保护法案》引入,雇员默认自动加入企业年金计划(需主动申请退出)。这大幅提升了参与率(从2006年66%升至2014年77%)。

合格默认投资工具(QDIA):为未主动选择投资方案的参与者提供默认选项,由专业受托人进行决策,通常选择匹配其退休日期和风险承受能力的方案。

目标日期基金(TDF):采用“下滑曲线模型 (Glide Path)”。基金在早期(距离目标退休日期远)将大部分资产配置于权益类资产,以追求长期增长;随着目标日期临近,逐步降低权益比例,增加固定收益比例,以控制风险。这种设计保证了养老金在持有人具备较高风险承受能力的早期阶段,能配置较高比例的权益资产。

图3 下滑曲线模型保证美股投资者早期将大部分资产投资于股票

资料来源:富达投资。

(四)长周期考核机制:绑定长期利益

美国头部资管机构的薪酬体系通常包含基本工资、短期激励(现金)和长期激励(股票/期权)。考核机制上,高管薪酬挂钩公司整体长期业绩和战略目标,基金经理薪酬挂钩个人长期业绩。通过薪酬结构设计和递延发放规则(如考核期长达3-5年,激励分多年发放),将长短期考核结合,实现客户、员工、股东长期利益的一致性,避免短期行为。

图4 美国头部资产管理机构薪酬体系中长期激励占比不低

资料来源于:周立杰、曹野著《做好资产负债匹配管理建立健全长周期考核机制》,《中国保险资产管理》2022年第3期。

四、政策建议:深化改革,畅通“长线”入市之路

目前,中长期资金加速流入A股,推动A股在投资者结构、投资风格、市场稳定性以及行业配置等多方面生态出现积极变化,但能否形成长期向好、稳中有涨的良性循环格局还需在以下方面持续发力:

(一)继续优化资本市场生态

强化分红与回购政策约束,提升市场“造血”能力。完善退市与并购重组机制,加速“优胜劣汰”,推动资源向优质企业集中。加强投资者保护,严打财务造假、内幕交易。完善ESG信息披露,引导ESG投资,引导资金流向可持续发展领域。推动上市公司抓好市值管理:鼓励通过稳定分红、回购、有效市场沟通等方式,实现公司内在价值与市场价值的最优化,增强中长期投资者信心。

(二)丰富金融产品供给

宽基ETF具有低成本、分散风险、高流动性、政策支持等优势,是中长期资金实现稳健收益、布局战略资产的理想工具。相比美国、中国台湾地区,A股ETF占比和居民持有率提升空间巨大。建议重点发展宽基ETF,发挥市场“压舱石”作用,吸引更多中长期资金。

(三)持续深化制度性改革

全面推行长周期考核机制,在已对国有险企调整考核周期的起点上,进一步在社保、年金、公募基金等领域全面推广。优化考核指标,引入风险调整后收益、长期绩效指标。建立类似海外的、包含长期激励和递延发放的薪酬结构。

(四)强化风险防范体系,构建双重稳定机制

加强政策储备,在市场非理性下跌时发挥稳定器作用(参考日本央行在市场下跌时购入ETF的模式)。优化逆周期调节工具(如股票质押回购、转融通),创新稳定市场的结构性金融工具。稳步推出与A股主要指数(如沪深300)挂钩的波动率指数期货等衍生品,为长期资金提供精细化风控工具。在合规前提下,稳步发展场外期权市场,满足特定风险对冲需求。

(本文系风险话题编辑部-王稳教授团队创作)配资牌照查询网

辉煌优配开户提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯